Marché des aliments pour volaille – Vue d’ensemble : définition, portée et importance

Le marché des aliments pour volaille désigne l’ensemble des produits composés (écrasés, granulés, miettes) destinés à l’alimentation des différentes catégories de volailles (pondeuses, poulets de chair, dindes), qu’ils soient biologiques ou conventionnels. Ce secteur représente un pilier essentiel de la filière avicole, garantissant la performance sanitaire, la productivité et la qualité des œufs et de la viande. En 2026, le marché affiche une taille de 147,01 milliards, reflétant son rôle stratégique pour la sécurité alimentaire mondiale et l’économie rurale.

Facteurs de croissance, contraintes, défis et opportunités du marché des aliments pour volaille

Les moteurs principaux sont la hausse de la consommation de protéines animales, l’adoption croissante de pratiques durables et l’innovation nutritionnelle (additifs naturels, enzymes). Les contraintes comprennent la volatilité des prix des matières premières (maïs, soja) et les exigences réglementaires strictes. Les défis résident dans la gestion des maladies aviaires et la nécessité d’optimiser les rendements tout en réduisant l’empreinte carbone. Les opportunités se dessinent autour des aliments biologiques, des solutions personnalisées selon le type de volaille et de l’intégration de la technologie blockchain pour la traçabilité.

Tendances de croissance du marché des aliments pour volaille

Les tendances actuelles incluent la montée des régimes à base de protéines alternatives (insectes, légumineuses), le développement de formulations enrichies en micronutriments et la digitalisation de la chaîne d’alimentation (capteurs, IA pour ajuster les rations en temps réel). Les marchés émergents affichent une préférence croissante pour les aliments granulés, tandis que les producteurs premium misent sur le segment biologique pour répondre aux exigences des consommateurs soucieux de santé et d’environnement.

Impact du COVID‑19 sur le marché des aliments pour volaille et trajectoire de reprise

La pandémie a perturbé les chaînes d’approvisionnement en matières premières, entraînant des hausses temporaires des coûts et des retards logistiques. Toutefois, la demande en protéines animales a resté robuste, accélérant la reprise dès 2021. Le secteur a renforcé ses capacités de production locale et diversifié ses sources d’ingrédients, ce qui a contribué à une trajectoire de récupération stable et à la consolidation de la résilience post‑COVID.

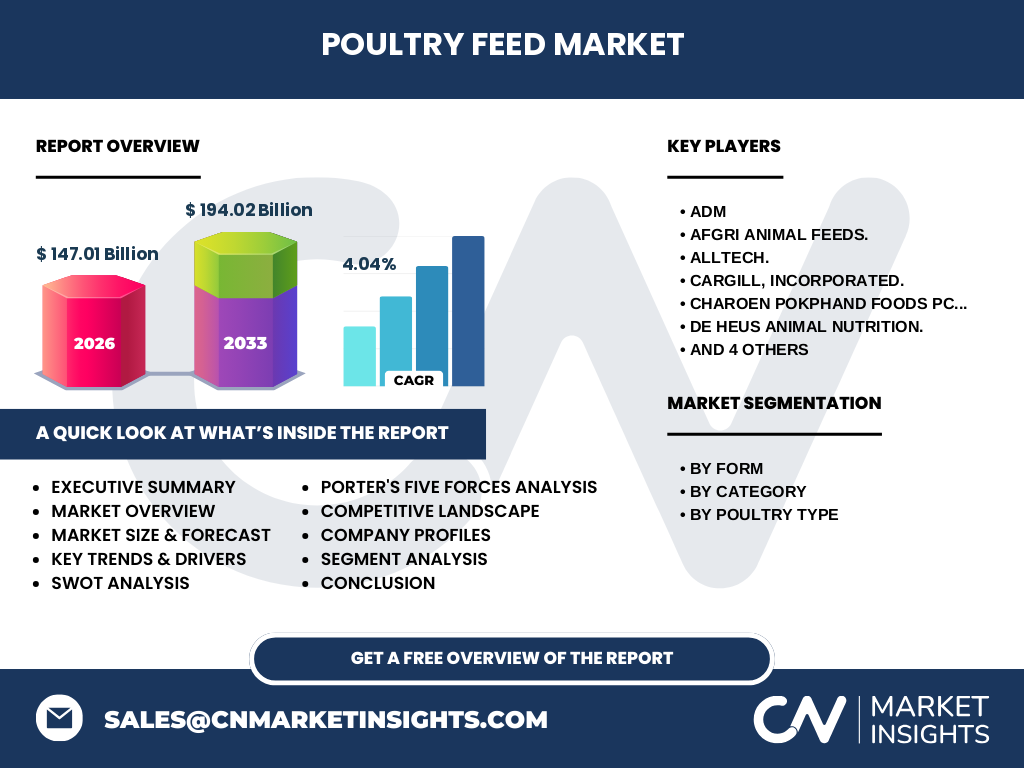

Portrait concurrentiel du marché des aliments pour volaille – Principaux acteurs et consolidation du secteur

Le paysage concurrentiel est dominé par des multinationales telles qu’ADM, Cargill, Land O’Lakes, Charoen Pokphand Foods, De Heus, ainsi que des acteurs spécialisés comme Alltech, ForFarmers, Kent Corporation, SHV Holdings et AFGRI Animal Feeds. Au cours des dernières années, on observe une série de fusions‑acquisitions visant à renforcer les portefeuilles de produits, à élargir la présence géographique et à intégrer des technologies de formulation avancées, favorisant ainsi une consolidation progressive du marché.

Résumé exécutif – Points clés du marché des aliments pour volaille

Le marché, évalué à 147,01 milliards en 2026, projette une croissance à 194,02 milliards en 2033, avec un CAGR de 4,04 %. La demande croissante de protéines aviaires, la diversification des formats (écrasé, granulés, miettes) et le basculement vers le biologique offrent des leviers de croissance solides. Les acteurs majeurs investissent dans l’innovation nutritionnelle et la durabilité, tandis que les défis liés aux coûts des matières premières et à la réglementation poussent à des stratégies de chaîne d’approvisionnement plus résilientes.

Prévisions du marché des aliments pour volaille – Projections 2025‑2032

La trajectoire de croissance prévue s’appuie sur un taux annuel moyen de 4,04 %. En 2027, le marché devrait atteindre environ 153 milliards, pour culminer à près de 194 milliards d’ici 2033. Cette expansion sera portée par l’adoption accrue d’aliments granulés, la pénétration des produits biologiques dans les économies développées et la montée en puissance des solutions sur‑mesure pour chaque type de volaille, soutenant ainsi une demande soutenue à moyen terme.

Taille et part de marché par segmentation – Analyse des segments de forme, catégorie et type de volaille

Le marché se décline en trois formes principales : écrasé, granulés et miettes. Les granulés gagnent rapidement des parts grâce à leur facilité d’utilisation et à leurs performances nutritionnelles. En termes de catégorie, le segment biologique, bien que plus restreint, connaît la plus forte croissance, reflétant la préférence des consommateurs pour des produits plus sains. Enfin, les poulets de chair représentent la plus grande part de consommation, suivis des pondeuses et des dindes, chaque type dictant des exigences spécifiques en matière de formulation.

Taille et part de marché mondiale par région – Distribution géographique

Le marché mondial se répartit entre les régions traditionnelles de production avicole (Europe, Amérique du Nord, Asie‑Pacifique) et les économies émergentes où la consommation de volaille monte en flèche. L’Asie‑Pacifique, grâce à la forte demande en poulets de chair, détient la plus grande part, tandis que l’Europe montre une préférence marquée pour les aliments biologiques. Les États‑Unis restent un acteur clé pour les granulés de haute performance, et l’Amérique latine affiche une croissance soutenue grâce à l’expansion des élevages intensifs.

Analyse régionale du marché des aliments pour volaille – Performances détaillées

En Europe, les régulations strictes encouragent le développement d’aliments biologiques et de solutions à faible impact environnemental. En Amérique du Nord, l’innovation technologique (rations précises, capteurs) domine, soutenue par des investissements importants en R&D. En Asie‑Pacifique, les prix compétitifs des matières premières et la densité de la production avicole alimentent une expansion rapide, notamment pour les aliments granulés destinés aux poulets de chair. En Amérique latine, la dynamique se concentre sur l’augmentation de la capacité de production et la réduction des coûts.

Profils des entreprises leaders du marché des aliments pour volaille – Stratégies et positionnement

ADM mise sur une intégration verticale de la chaîne d’approvisionnement et sur le développement de produits à haute valeur ajoutée. Cargill accentue son portefeuille d’aliments biologiques et ses solutions numériques de gestion de rations. Land O’Lakes se distingue par ses innovations en protéines alternatives. Charoen Pokphand Foods exploite son réseau asiatique pour proposer des formulations adaptées aux marchés locaux. Alltech se concentre sur les additifs enzymatiques, tandis que ForFarmers et De Heus renforcent leurs positions en Europe grâce à des acquisitions ciblées.

Analyse des cinq forces de Porter du marché des aliments pour volaille

Le pouvoir de négociation des fournisseurs reste modéré, car les matières premières sont largement disponibles, mais la volatilité des prix crée des pressions. Le pouvoir des clients (éleveurs) est élevé, puisqu’ils recherchent des solutions à coûts optimaux et à haute performance. La menace de nouveaux entrants est limitée par les exigences réglementaires et les investissements nécessaires en R&D. La rivalité entre concurrents est intense, avec une différenciation basée sur la technologie et la durabilité. Enfin, la menace des produits de substitution (aliments à base d’insectes) commence à émerger, surtout dans les marchés innovants.

Analyse SWOT du marché des aliments pour volaille

Forces : portefeuille diversifié (formes et catégories), forte demande mondiale de protéines aviaires, investissements massifs en innovation.

Faiblesses : dépendance aux prix des céréales, complexité réglementaire.

Opportunités : expansion du biologique, adoption de protéines alternatives, digitalisation de la chaîne d’alimentation.

Menaces : incertitudes géopolitiques affectant les échanges de matières premières, évolution rapide des normes sanitaires.

Analyse de la chaîne de valeur du marché des aliments pour volaille

La chaîne débute par l’extraction et la préparation des matières premières (maïs, soja, sous‑produits). Elle se poursuit avec la formulation, le mélange et le conditionnement (écrasé, granulés, miettes). Ensuite, la distribution se fait via des grossistes, des coopératives et des détaillants spécialisés. Enfin, le service après‑vente inclut le support technique, l’ajustement des rations et la formation des éleveurs. Les acteurs qui maîtrisent l’ensemble de ces étapes gagnent en marge et en fidélisation client.

Principaux enseignements d’investissement dans le marché des aliments pour volaille

Les investisseurs devraient cibler les entreprises qui combinent R&D avancée (additifs, enzymes, protéines alternatives) et expansion géographique stratégique. Le segment biologique offre des marges supérieures et une croissance plus rapide. Les partenaires technologiques (IoT, IA) qui optimisent la précision des rations sont également attractifs. Enfin, les sociétés capables de sécuriser leurs approvisionnements en matières premières grâce à des contrats à long terme ou à la diversification des sources sont mieux positionnées pour résister aux fluctuations du marché.

Conclusion du marché des aliments pour volaille – Synthèse et enseignements clés

Le marché, d’une valeur de 147,01 milliards en 2026, bénéficie d’une dynamique positive soutenue par la demande croissante de protéines aviaires et une orientation vers la durabilité. Avec un CAGR prévu de 4,04 % jusqu’en 2033, les segments biologiques et granulés offrent les meilleures perspectives. Les acteurs qui investissent dans l’innovation nutritionnelle, la traçabilité digitale et la sécurisation des approvisionnements seront les principaux bénéficiaires de la croissance à venir.

Méthodologie de recherche – Approche et sources

Cette étude repose sur l’analyse de données secondaires provenant de rapports industriels, de bases de données publiques, d’interviews avec des experts du secteur et d’études de marché publiées. Les projections financières utilisent le taux de croissance annuel composé fourni (4,04 %). Les informations qualitatives proviennent d’enquêtes auprès des principaux acteurs, de revues spécialisées et d’analyses de tendances macroéconomiques.

Périmètre de recherche – Couverture et limites

Le périmètre inclut les aliments pour volaille (écrasé, granulés, miettes) de toutes les catégories (biologique, conventionnel) et couvre les principaux types de volailles (pondeuses, poulets de chair, dindes). La portée géographique est globale, avec une attention particulière aux régions clés (Europe, Amérique du Nord, Asie‑Pacifique, Amérique latine). Les données financières sont limitées aux chiffres fournis (taille 2026, prévision 2027‑2033, CAGR). Aucun chiffre supplémentaire n’a été extrapolé.

Principales entreprises et développements récents dans le marché des aliments pour volaille

ADM a lancé une gamme d’aliments enrichis en enzymes pour améliorer la digestibilité. Cargill a annoncé un partenariat avec une start‑up d’intelligence artificielle afin de créer des rations personnalisées en temps réel. Land O’Lakes a introduit une ligne de produits biologiques certifiés pour les pondeuses. Charoen Pokphand Foods a étendu sa capacité de production en Asie du Sud‑Est, tandis que De Heus a finalisé l’acquisition d’un fabricant européen spécialisé dans les miettes de haute valeur. Alltech a présenté un nouveau supplément à base de micro‑algues visant à renforcer la santé immunitaire des dindes.